线上配资十大平台

21世纪经济报道记者 刘婧汐

又一家3D打印耗材供应商要上市了。

近日,安徽三绿科技股份有限公司发布公告称,公司拟申请首次公开发行人民币普通股(A股)股票并在深圳证券交易所创业板上市,计划公开发行不超过2179.07万股,占发行后总股本的比例不低于25%。

三绿科技成立于2018年,是一家专注于3D打印材料的高新技术企业,产品主要包括FDM耗材、LCD耗材及3D打印周边电子产品。

至此,3D打印线材领域的三大龙头厂商,深圳光华伟业(eSUN 易生)、苏州聚复科技(Polymaker)、安徽三绿科技(原珠海三绿)均已冲向资本市场。

这是一个确定性较强的增量赛道。聚复科技早期领投方之一静水湖创投表示,“消费级3D打印正站在爆发前夜,正经历从极客玩具向大众消费品的关键跨越,其核心叙事已从能不能造出来,转向普通人用它来创造什么。”

3D打印耗材需求井喷

在朋友圈和社交媒体上,“3D打印”相关话题出现的频率正以肉眼可见的速度提高。不管是用于儿童科教的打印玩具,还是自己复刻绝版手办……3D打印这个曾经高冷的极客产品,正在成为越来越多普通人的“玩具”。

3D打印能够快速走向大众,核心原因是价格门槛大幅下降。京东消费及产业发展研究院调研显示,价格门槛降低、技术日趋成熟、操作难度下降是推动3D打印从“极客玩具”走向“大众消费”的三大关键因素。

国家统计局数据显示,2026年第一季度我国3D打印设备产量同比增长54.0% 。

在此背景下,上游3D打印耗材迎来需求井喷,带动一批材料供应商加快融资上市。

3D打印耗材大致可分为三类:线材、光敏树脂、粉末耗材。其中,FDM线材是行业规模最大、市场渗透率最高、出货量稳居首位的核心细分品类。

一位3D打印爱好者向记者表示:“一方面,这种线材材料单卷价格远低于光敏树脂、金属粉、工程粉末,打印成本亲民,适合大批量日常打印;另一方面,PLA、PETG、尼龙、碳纤维、柔性TPU等品类的FDM线材,具有适当的韧性和硬度,日常消费场景中常见的潮玩、教具、日常摆件、功能性零件都能打。”

以拓竹科技为例,目前公司在售的3D打印耗材均属于FDM 线材(丝状耗材),以PLA、PETG材料为绝对主力。其中销量最大的就是PLA Basic、PLA Lite,价格在35~50元一卷。有特殊需求耗材则定价更高,比如能够打出“丝绸质感”的PLA Silk+系列耗材售价可达到79~89元一卷。

图源:拓竹官方店铺

光华伟业、三绿科技、聚复科技三家企业的主要业务都集中在FDM线材这个最大主流赛道。

光华伟业以“eSUN 易生”品牌为核心,构建了涵盖 PLA、PETG、光敏树脂等全品类材料体系,2025年营收7.12亿元,其中3D打印业务收入6.40亿元,占总营收近90%。公司已于2025年底完成北交所上市辅导备案,冲击“纯正3D打印材料第一股”。

三绿科技聚焦FDM线材与LCD光敏树脂,PLA 线材位列美国亚马逊畅销榜榜首。近两年,公司业绩呈现爆发式增长,2024年营收同比增长63%,达7.63亿元。公司于2026年5月正式冲刺创业板IPO,计划募资投向可降解材料产能扩建与研发升级。

聚复科技旗下“Polymaker”深耕汽车、航空航天等高端工业级市场,Pre-IPO轮融资投前估值30亿元,IDG资本、复旦科创等知名机构参投。公司2025年4月完成A股 IPO辅导备案,目前推进至第三期辅导。公开资料显示,公司是全球挤出式3D打印材料领域市占率约10%的隐形冠军。

传统塑料厂谋求转型

在已上市3D打印耗材企业公开的财报中,能够更加明显地看出3D打印业务对于整体业绩的拉动作用。

在供应链端,拓竹采用基础耗材外包生产,高端耗材自主研发模式。据公开信息整理,由海正生材(688203)、家联科技(301193)(301193)、银禧科技(300221)(300221)等企业提供基础PLA、PETG原料及改性基材,外部工厂代工挤出线材,拓竹再做后处理、植入RFID芯片与贴牌销售。

拓竹是海正生材第一大3D打印客户,公司订单量随拓竹装机量快速爬升。2025年上半年,海正生材3D打印专用PLA原料消耗量同比大增136%,相关业务收入占比升至20%,成为公司增长最快的板块。

在成为拓竹科技的主要耗材供货商之前,海正生材的主业以生产可降解餐具、吸管、包装膜等一次性用品为主,3D打印仅为小比例下游应用。

而在近两年PLA价格战加剧、原料成本上行、传统一次性可降解用品需求疲软的背景下,海正生材陷入增收不增利的局面。

在公司公告中,海正生材直言,“聚乳酸产业产能扩张远高于需求增长,行业内卷加剧,PLA 售价持续下跌,直接挤压主营盈利空间”“下游限塑令等政策推行不及预期,传统一次性用品需求偏弱,价格战白热化”。

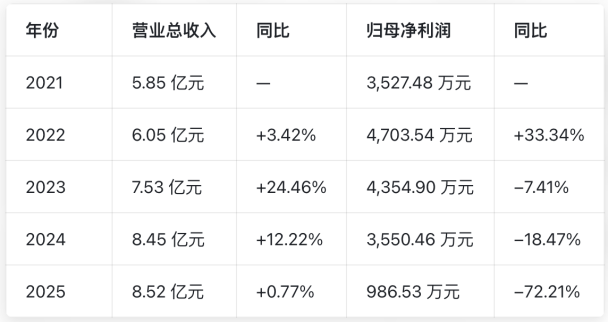

这也导致,2021年至2025年,公司总收入从5.85亿元增长至8.52亿元,同期净利润却从3527万元降至987万元。

(海正生材近五年总收入及净利润变化)

图源:21世纪经济报道

传统可降解业务利润空间被大幅度压缩,公司亟需增长第二曲线。

转折发生在2025年上半年,随着拓竹设备销量爆发,高速PLA耗材需求激增,海正生材作为拓竹核心原料供应商,为拓竹供应190牌号高纯PLA颗粒。2025年,海正生材3D打印原料营收同比增加136%,收入占比升至20%,收效显著。

尽管3D打印耗材业务迎来高速增长,但目前体量和盈利贡献尚且有限,暂时无法对冲公司传统可降解业务带来的盈利下滑。

但对整个传统可降解塑料行业而言,3D打印材料赛道的爆发,已经打开了一条清晰确定的产业升级路径。事实上,许多头部3D打印耗材厂商,都是从传统塑料生产转型而来。

3D打印耗材的本质就是改性塑料,传统厂有成熟的聚合、改性、配方、挤出产能与技术。除了海正生材外,如今在3D打印耗材市场拥有一定份额的金发科技(600143)、南京聚隆(300644)、银禧科技都曾是国内老牌改性塑料龙头。

这类由传统塑料赛道跨界而来的企业,与光华伟业、三绿科技、聚复科技等3D打印耗材专业厂商,共同构成了当前行业供给主力。

据港交所5月11日披露,深圳市创想三维科技股份有限公司已通过港交所上市聆讯,中金公司(601995)为独家保荐人,创想三维预计将于5月内登陆港交所。公司于5月12日正式启动港股上市前PDIE,若顺利挂牌,创想三维有望成为港股市场的“消费级3D打印第一股”。

纵观整个消费级3D打印产业链线上配资十大平台,下游设备端的崛起,不仅带动上游耗材需求,更通过标准定义与规模效应,深刻塑造上游材料产业的转型路径。

元鼎证券_元鼎证券app最新版本-欢迎下载最新版APP,体验全新功能与优化服务提示:本文来自互联网,不代表本网站观点。