迪士尼流媒体翻盘 新CEO小考过关 二次整合初见成效!迪士尼最新财报显示,这家百年娱乐巨头正处于系统重塑的起点。尽管营收252亿美元、每股收益1.57美元、三大业务全线超预期,这些数字亮眼,但更值得关注的是背后的权力与方向转移。新任CEO Josh D’Amaro在三月接任后,交出了一份稳定中带拐点的成绩单,标志着后艾格时代的开始。

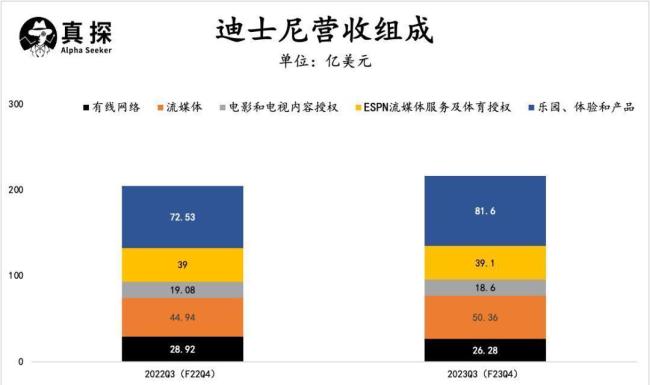

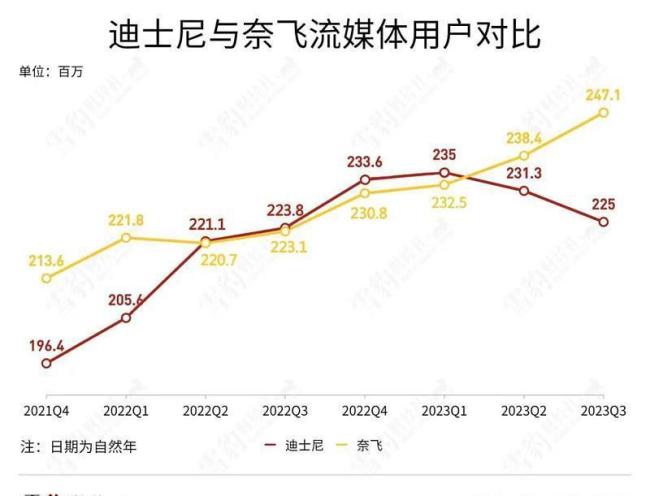

当前阶段可以称为“二次整合”。过去迪士尼擅长通过收购皮克斯、福斯和建立平台来扩张,现在则开始收口。Disney+首次实现双位数利润率,这是一个重要的战略节点。几年前这项业务被视为烧钱引擎,如今却变成新的利润中心。根据Statista的数据,2023年全球流媒体订阅总量增速已跌至6%,但迪士尼仍实现增长,这表明其竞争不再依赖市场红利,而在于系统协同——电影内容、IP衍生产业以及主题公园体验的循环流转。

这一轮重构不仅涉及数字平台盈利转正,更像是一场触及企业底层结构的整形手术。D’Amaro提出将票务、购物、游戏、影像等功能统一入口,目标是实现“用户心智的一体化”。迪士尼试图让观众从观影者变成长期的数字居民。Netflix靠算法留人,而迪士尼靠情感绑定,两者的商业模型根本不同。

短期内迪士尼面临挑战。体育业务利润下滑5%,预计还会再降14%;ESPN广告冷淡、版权涨价、用户流失,这是整个体育媒体赛道的普遍问题。年轻用户的时间被碎片化,短视频替代了长赛事。若不对内容形式进行动态重构,这个板块将持续拉低公司利润结构。反观其主题公园,虽然游客人次下降1%,但人均消费增加,说明消费者趋向于“减少次数、增加体验深度”,这为对冲流媒体市场波动提供了另一个方向。

D’Amaro上任不久便遭遇多重外部扰动:与OpenAI的合作停摆,Epic项目放缓,ABC接受监管审查。这对任何新CEO都是考验,也暴露了迪士尼在AI与虚拟内容扩张上的依赖缺口。当同行用生成式技术重塑创意流程时,迪士尼更像是在旧框架中寻找新增长。长期来看,这种稳态或许能避开技术潮的风险波动,但也可能错过新叙事的话语权。

市场对这份超预期季报反应并不狂热,股价虽盘前涨8%,但过去12个月仍跑输标普接近30个百分点。这种脱节说明资本圈开始重新计算“内容巨头”的估值逻辑,不再迷信大IP,而是考察增长质量。投资者想看到的不只是票房爆款,更是数据融合的复利机制。

长远来看,D’Amaro希望打造“体验一体化”模式,内容激发兴趣,平台聚合价值,公园实现变现。这是一条慢线,也是一条护城河。就像上世纪50年代迪士尼乐园开园时,全球都不理解一个动画公司为何做公园,如今同样的质疑再次出现:为什么一家娱乐公司要做超级入口?答案或许仍是那句老话——因为它比谁都懂情绪的力量。

这一季度的成绩不仅是财务修复,更是高层逻辑的试炼。迪士尼正用一个季度的利润率映射十年的未来路径,观众看的依旧是电影,股民看的却是系统最靠谱股票配资平台,二者正在逐渐重叠,形成新的“虚实共生”舞台。

元鼎证券_元鼎证券app最新版本-欢迎下载最新版APP,体验全新功能与优化服务提示:本文来自互联网,不代表本网站观点。